[종목분석 34] 기아차 : 실적, 지배구조, GBC

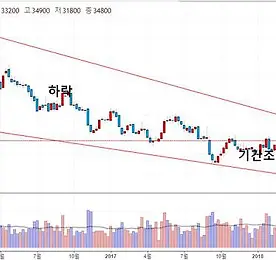

2년간의 하락, 1년간의 조정 그리고 상승? 기아차는 2015년 11월 59,000원대 주가를 기록한 뒤 약 2년간 하락하였고 이후 약 1년간 35,000원 ~ 28,000원의 박스권 흐름을 보였다. 지난 10월 코스피 급락시 10년전 저점보다 낮은 26,000원대를 기록한 후 빠르게 회복하여 현재는 지난 1년간 박스권 상단이었던 35,000원대를 회복하기 일보직전이다. 약 3년간 하락과 기간조정을 거친 후 마지막 눌림목까지 줬다는 측면에서 기술적으로는 상승을 위한 토대는 마련되었다고 볼 수 있다. 35,000원에 안착하게 되면 40,000원까지는 큰 저항대가 없어 괜찮은 수익율을 올릴 수 있을 것 같다. 비록 예전의 5만원대로 주가가 상승하기 위해서는 근본적인 체질 개선과 주주환원책이 필요하지만 4만원..

더보기

[종목분석 34] 기아차 : 실적, 지배구조, GBC

2년간의 하락, 1년간의 조정 그리고 상승? 기아차는 2015년 11월 59,000원대 주가를 기록한 뒤 약 2년간 하락하였고 이후 약 1년간 35,000원 ~ 28,000원의 박스권 흐름을 보였다. 지난 10월 코스피 급락시 10년전 저점보다 낮은 26,000원대를 기록한 후 빠르게 회복하여 현재는 지난 1년간 박스권 상단이었던 35,000원대를 회복하기 일보직전이다. 약 3년간 하락과 기간조정을 거친 후 마지막 눌림목까지 줬다는 측면에서 기술적으로는 상승을 위한 토대는 마련되었다고 볼 수 있다. 35,000원에 안착하게 되면 40,000원까지는 큰 저항대가 없어 괜찮은 수익율을 올릴 수 있을 것 같다. 비록 예전의 5만원대로 주가가 상승하기 위해서는 근본적인 체질 개선과 주주환원책이 필요하지만 4만원..

더보기